超额全线回暖四大指增组合本周均跑赢基准【国博鱼体育- 博鱼体育官方网站- APP下载信金工】

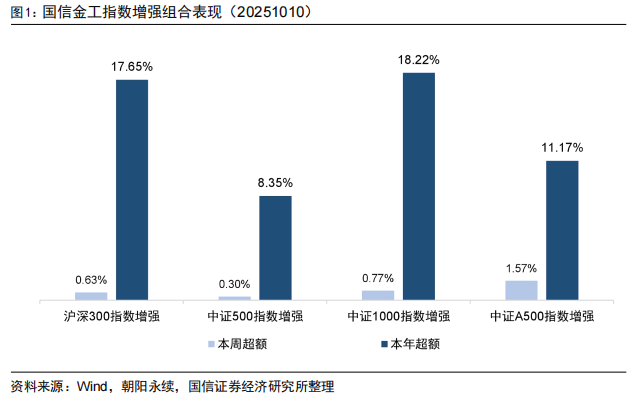

2025-10-15博鱼体育,博鱼体育官方网站,博鱼体育APP下载沪深300指数增强组合本周超额收益0.63%,本年超额收益17.65%。

中证1000指数增强组合本周超额收益0.77%,本年超额收益18.22%。

中证A500指数增强组合本周超额收益1.57%,本年超额收益11.17%。

沪深300指数增强组合本周超额收益0.63%,本年超额收益17.65%。

中证1000指数增强组合本周超额收益0.77%,本年超额收益18.22%。

中证A500指数增强组合本周超额收益1.57%,本年超额收益11.17%。

沪深300指数增强组合本周超额收益0.63%,本年超额收益17.65%。

中证1000指数增强组合本周超额收益0.77%,本年超额收益18.22%。

中证A500指数增强组合本周超额收益1.57%,本年超额收益11.17%。

中证A500指数成分股中单季SP、SPTTM、一个月波动等因子表现较好。

中证A500指数成分股中单季SP、SPTTM、一个月波动等因子表现较好。

中证A500指数成分股中单季SP、SPTTM、一个月波动等因子表现较好。

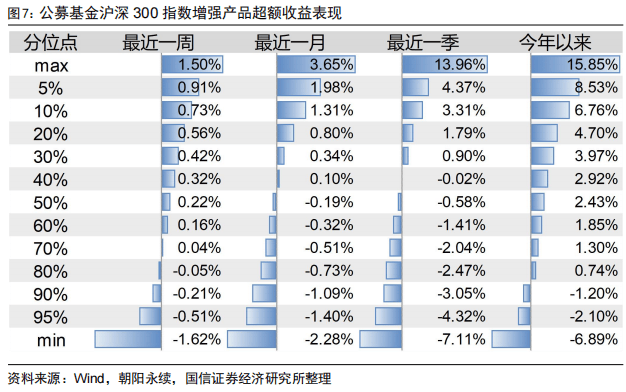

沪深300指数增强产品本周超额收益最高1.50%,最低-1.62%,中位数0.22%。

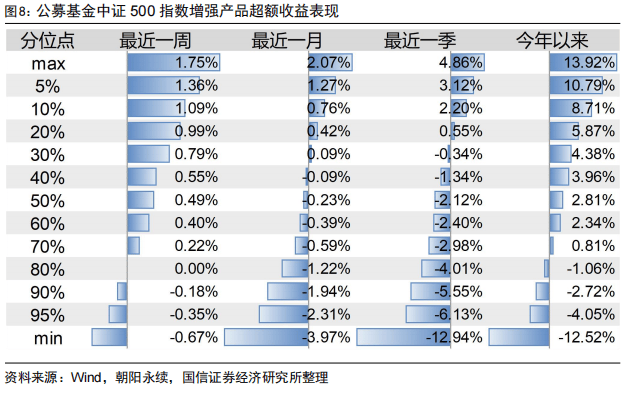

中证500指数增强产品本周超额收益最高1.75%,最低-0.67%,中位数0.49%。

中证1000指数增强产品本周超额收益最高1.27%,最低-0.86%,中位数0.45%。

中证A500指数增强产品本周超额收益最高1.54%,最低-1.64%,中位数0.34%。

沪深300指数增强产品本周超额收益最高1.50%,最低-1.62%,中位数0.22%。

中证500指数增强产品本周超额收益最高1.75%,最低-0.67%,中位数0.49%。

中证1000指数增强产品本周超额收益最高1.27%,最低-0.86%,中位数0.45%。

中证A500指数增强产品本周超额收益最高1.54%,最低-1.64%,中位数0.34%。

沪深300指数增强产品本周超额收益最高1.50%,最低-1.62%,中位数0.22%。

中证500指数增强产品本周超额收益最高1.75%,最低-0.67%,中位数0.49%。

中证1000指数增强产品本周超额收益最高1.27%,最低-0.86%,中位数0.45%。

中证A500指数增强产品本周超额收益最高1.54%,最低-1.64%,中位数0.34%。

本文对国信金工指数增强组合、公募基金指数增强产品的表现进行跟踪分析,此外,我们还对常见选股因子在不同选股空间中的表现进行监控跟踪。

具体的,国信金工团队以多因子选股为主体,分别构建对标沪深 300、中证 500、中证 1000 指数及中证 A500 指数为基准的增强组合,力求能稳定战胜各自基准。近期组合的表现如下图:

沪深300指数增强组合本周超额收益0.63%,本年超额收益17.65%。

中证1000指数增强组合本周超额收益0.77%,本年超额收益18.22%。

中证A500指数增强组合本周超额收益1.57%,本年超额收益11.17%。

沪深300指数增强组合本周超额收益0.63%,本年超额收益17.65%。

中证1000指数增强组合本周超额收益0.77%,本年超额收益18.22%。

中证A500指数增强组合本周超额收益1.57%,本年超额收益11.17%。

我们分别以沪深300指数、中证500指数、中证1000指数、中证A500指数及公募重仓指数为选股空间,构造单因子MFE组合并检验其相对于各自基准的超额收益。

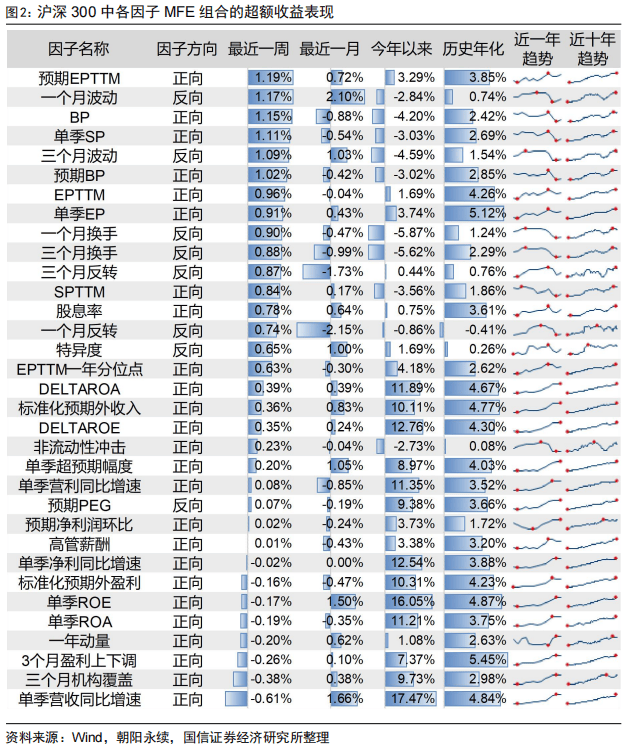

我们以沪深300指数为样本空间,对常见选股因子构造其相对于沪深300指数的MFE组合并跟踪其表现,具体表现如下图。

最近一周,预期EPTTM、一个月波动、BP等因子表现较好,而单季营收同比增速、三个月机构覆盖、3个月盈利上下调等因子表现较差。

最近一月,一个月波动、单季营收同比增速、单季ROE等因子表现较好,而一个月反转、三个月反转、三个月换手等因子表现较差。

今年以来,单季营收同比增速、单季ROE、DELTAROE等因子表现较好,而一个月换手、三个月换手、三个月波动等因子表现较差。

最近一周,预期EPTTM、一个月波动、BP等因子表现较好,而单季营收同比增速、三个月机构覆盖、3个月盈利上下调等因子表现较差。

最近一月,一个月波动、单季营收同比增速、单季ROE等因子表现较好,而一个月反转、三个月反转、三个月换手等因子表现较差。

今年以来,单季营收同比增速、单季ROE、DELTAROE等因子表现较好,而一个月换手、三个月换手、三个月波动等因子表现较差。

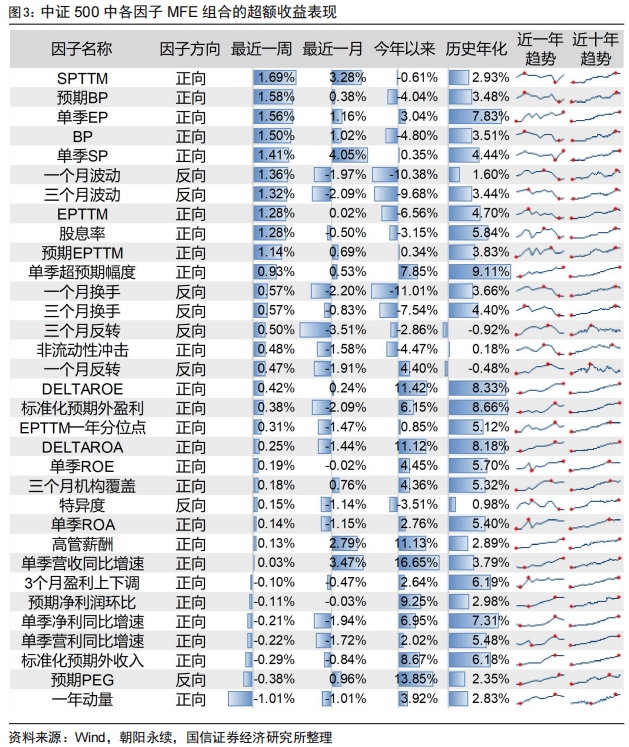

我们以中证500指数为样本空间,对常见选股因子构造其相对于中证500指数的MFE组合并跟踪其表现,具体表现如下图。

最近一周,SPTTM、预期BP、单季EP等因子表现较好,而一年动量、预期PEG、标准化预期外收入等因子表现较差。

最近一月,单季SP、单季营收同比增速、SPTTM等因子表现较好,而三个月反转、一个月换手、标准化预期外盈利等因子表现较差。

今年以来,单季营收同比增速、预期PEG、DELTAROE等因子表现较好,而一个月换手、一个月波动、三个月波动等因子表现较差。

最近一周,SPTTM、预期BP、单季EP等因子表现较好,而一年动量、预期PEG、标准化预期外收入等因子表现较差。

最近一月,单季SP、单季营收同比增速、SPTTM等因子表现较好,而三个月反转、一个月换手、标准化预期外盈利等因子表现较差。

今年以来,单季营收同比增速、预期PEG、DELTAROE等因子表现较好,而一个月换手、一个月波动、三个月波动等因子表现较差。

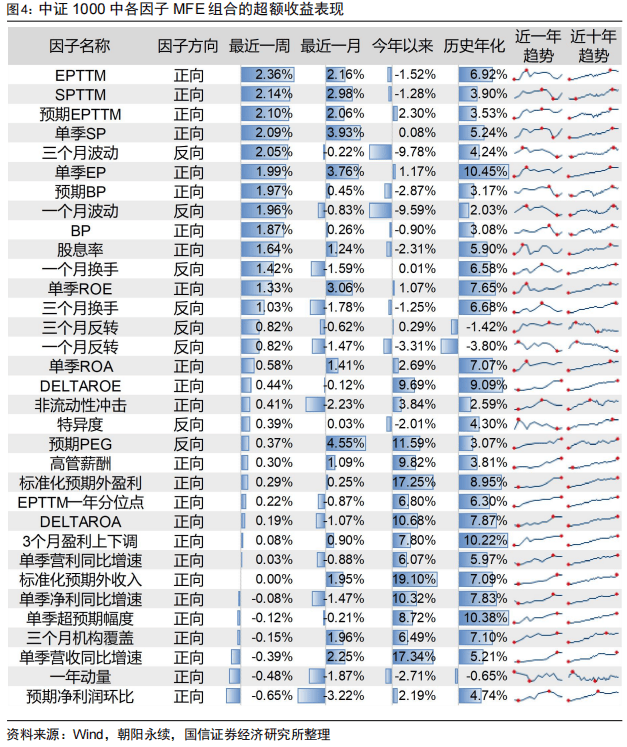

我们以中证1000指数为样本空间,对常见选股因子构造其相对于中证1000指数的MFE组合并跟踪其表现,具体表现如下图。

最近一周,EPTTM、SPTTM、预期EPTTM等因子表现较好,而预期净利润环比、一年动量、单季营收同比增速等因子表现较差。

最近一月,预期PEG、单季SP、单季EP等因子表现较好,而预期净利润环比、非流动性冲击、一年动量等因子表现较差。

今年以来,标准化预期外收入、单季营收同比增速、标准化预期外盈利等因子表现较好,而三个月波动、一个月波动、一个月反转等因子表现较差。

最近一周,EPTTM、SPTTM、预期EPTTM等因子表现较好,而预期净利润环比、一年动量、单季营收同比增速等因子表现较差。

最近一月,预期PEG、单季SP、单季EP等因子表现较好,而预期净利润环比、非流动性冲击、一年动量等因子表现较差。

今年以来,标准化预期外收入、单季营收同比增速、标准化预期外盈利等因子表现较好,而三个月波动、一个月波动、一个月反转等因子表现较差。

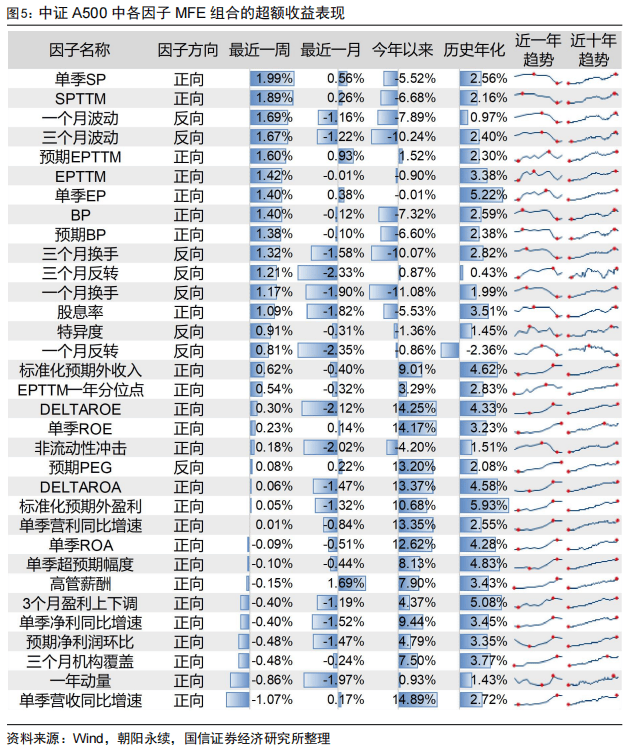

我们以中证A500指数为样本空间,对常见选股因子构造其相对于中证A500指数的MFE组合并跟踪其表现,具体表现如下图。

最近一周,单季SP、SPTTM、一个月波动等因子表现较好,而单季营收同比增速、一年动量、三个月机构覆盖等因子表现较差。

最近一月,高管薪酬、预期EPTTM、单季SP等因子表现较好,而一个月反转、三个月反转、DELTAROE等因子表现较差。

今年以来,单季营收同比增速、DELTAROE、单季ROE等因子表现较好,而一个月换手、三个月波动、三个月换手等因子表现较差。

最近一周,单季SP、SPTTM、一个月波动等因子表现较好,而单季营收同比增速、一年动量、三个月机构覆盖等因子表现较差。

最近一月,高管薪酬、预期EPTTM、单季SP等因子表现较好,而一个月反转、三个月反转、DELTAROE等因子表现较差。

今年以来,单季营收同比增速、DELTAROE、单季ROE等因子表现较好,而一个月换手、三个月波动、三个月换手等因子表现较差。

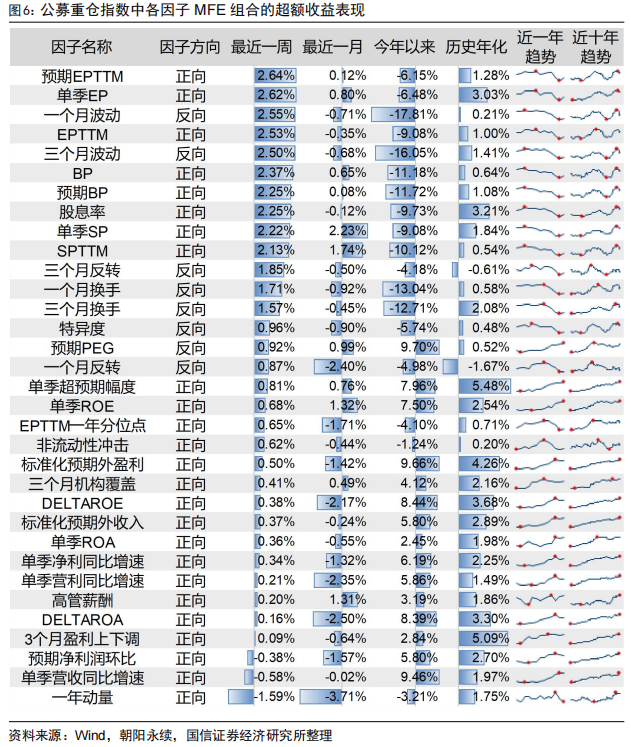

我们以公募重仓指数为样本空间,对常见选股因子构造其相对于公募重仓指数的MFE组合并跟踪其表现,近期表现如下图。

最近一周,预期EPTTM、单季EP、一个月波动等因子表现较好,而一年动量、单季营收同比增速、预期净利润环比等因子表现较差。

最近一月,单季SP、SPTTM、单季ROE等因子表现较好,而一年动量、DELTAROA、一个月反转等因子表现较差。

今年以来,预期PEG、标准化预期外盈利、单季营收同比增速等因子表现较好,而一个月波动、三个月波动、一个月换手等因子表现较差。

最近一周,预期EPTTM、单季EP、一个月波动等因子表现较好,而一年动量、单季营收同比增速、预期净利润环比等因子表现较差。

最近一月,单季SP、SPTTM、单季ROE等因子表现较好,而一年动量、DELTAROA、一个月反转等因子表现较差。

今年以来,预期PEG、标准化预期外盈利、单季营收同比增速等因子表现较好,而一个月波动、三个月波动、一个月换手等因子表现较差。

我们对统计区间内上市满三个月的公募基金指数增强产品的超额收益进行跟踪,主要包括沪深300指数增强产品、中证500指数增强产品、中证1000指数增强产品及中证A500指数增强产品,在计算区间超额收益时,我们以95%*基准指数收益率作为业绩基准。

目前,公募基金沪深300指数增强产品共有76只(A、C类算作一只,下同),总规模合计802亿元。中证500指数增强产品共有74只,总规模合计444亿元。中证1000指数增强产品共有46只,总规模合计150亿元。中证A500指数增强产品共有68只,总规模合计318亿元。

最近一月:超额收益最高3.65%,最低-2.28%,中位数-0.19%。

最近一季:超额收益最高13.96%,最低-7.11%,中位数-0.58%。

今年以来:超额收益最高15.85%,最低-6.89%,中位数2.43%。

最近一月:超额收益最高3.65%,最低-2.28%,中位数-0.19%。

最近一季:超额收益最高13.96%,最低-7.11%,中位数-0.58%。

今年以来:超额收益最高15.85%,最低-6.89%,中位数2.43%。

最近一月:超额收益最高2.07%,最低-3.97%,中位数-0.23%。

最近一季:超额收益最高4.86%,最低-12.94%,中位数-2.12%。

今年以来:超额收益最高13.92%,最低-12.52%,中位数2.81%。

最近一月:超额收益最高2.07%,最低-3.97%,中位数-0.23%。

最近一季:超额收益最高4.86%,最低-12.94%,中位数-2.12%。

今年以来:超额收益最高13.92%,最低-12.52%,中位数2.81%。

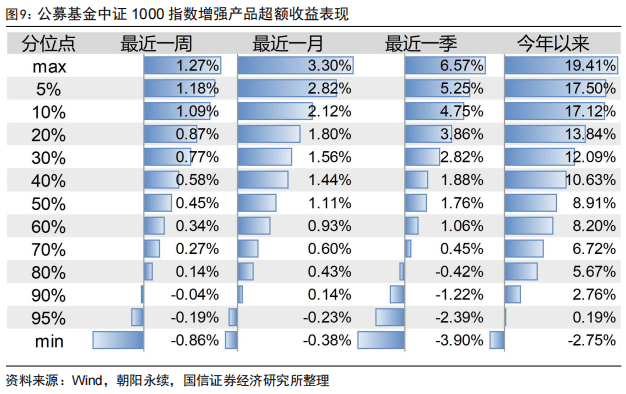

今年以来:超额收益最高19.41%,最低-2.75%,中位数8.91%。

今年以来:超额收益最高19.41%,最低-2.75%,中位数8.91%。

公募基金中证 A500 指数增强产品的超额收益表现如下图。由于中证 A500 指数增强基金成立时间较短,我们以区间起始日期成立时间满 3 个月的基金作为样本进行统计。例如,在统计最近一季的表现时,以起始时间成立日期满 3 个月的样本进行统计。若满足条件的样本数量不足 10 只,则暂不进行统计。

最近一季:超额收益最高2.55%,最低-8.07%,中位数-0.57%。

最近一季:超额收益最高2.55%,最低-8.07%,中位数-0.57%。

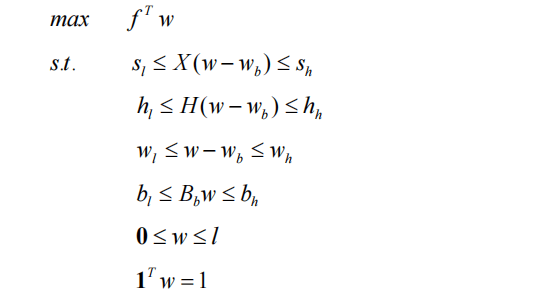

出发点:我们在实际构建指数增强组合时可能有多种约束条件,例如控制组合相对于基准指数的行业暴露、风格暴露、成分股内权重占比、组合换手率等约束,传统的十组分档收益、多空收益、IC_IR等检验方式无法检验在这些实际约束条件下因子的有效性。

如果我们在满足各种实际约束的条件下去检验因子实际的收益预测效果,那么检验后认为“有效”的因子更可能在最终组合中发挥其真实的收益预测作用,因此我们在因子有效性检验时就采用组合优化的方式来检验控制了各种实际约束后单因子的有效性。我们将组合优化的目标函数修改为最大化单因子暴露,其他约束条件和我们常见的风格约束保持一致,由此可以得到控制了行业暴露、风格暴露等约束下的最大化单因子暴露组合(Maximized Factor Exposure Portfolio,简称MFE组合),根据该组合相对于基准的收益表现我们可以判断该因子在既定的基准中是否有效。

该优化模型的目标函数为最大化单因子暴露,其中f为因子取值,fw为组合在单因子上的加权暴露,w为待求解的股票权重向量。模型的约束条件包括组合在风格因子上的偏离度、行业偏离度、个股权重偏离度、成分股权重占比控制、个股权重上下限控制等。

第一个约束条件限制了组合相对于基准指数的风格暴露,X为股票对风格因子的因子暴露矩阵,wb为基准指数成分股的权重向量,sl、sh分别为风格因子相对暴露的下限及上限;

第二个约束条件限制了组合相对于基准指数的行业偏离,H为股票的行业暴露矩阵,当股票i属于行业j时,H_ij为1,否则为0;hl、hh分别为组合行业偏离的下限以及上限;

第三个约束条件限制了个股相对于基准指数成分股的偏离,wl、wh分别为个股偏离的下限以及上限;

第四个约束条件限制了组合在成分股内权重的占比下限及上限,Bb为个股是否属于基准指数成分股的0-1向量, bl、bh分别为成分股内权重的下限以及上限;

第一个约束条件限制了组合相对于基准指数的风格暴露,X为股票对风格因子的因子暴露矩阵,wb为基准指数成分股的权重向量,sl、sh分别为风格因子相对暴露的下限及上限;

第二个约束条件限制了组合相对于基准指数的行业偏离,H为股票的行业暴露矩阵,当股票i属于行业j时,H_ij为1,否则为0;hl、hh分别为组合行业偏离的下限以及上限;

第三个约束条件限制了个股相对于基准指数成分股的偏离,wl、wh分别为个股偏离的下限以及上限;

第四个约束条件限制了组合在成分股内权重的占比下限及上限,Bb为个股是否属于基准指数成分股的0-1向量, bl、bh分别为成分股内权重的下限以及上限;

我们基于上述组合优化模型来针对给定基准指数构建最大化单因子暴露组合。为了避免持仓过于集中导致收益不稳定,我们通常设置个股相对于其基准指数中权重的偏离幅度为0.5%-1%。

1.设定单因子MFE组合的约束条件,包括风格暴露、行业暴露、个股权重偏离、成分股内权重占比、个股权重上下限等约束。对于中证500及沪深300指数,我们控制MFE组合相对于基准在中信一级行业上相对暴露为0,在市值风格因子上相对暴露为0,个股相对于成分股最大偏离权重1%,成分股内权重占比100%,对于公募基金重仓指数,个股相对于成分股最大偏离权重0.5%,行业、市值因子保持与公募基金重仓指数中性。

3.在回测期内根据各期MFE组合换仓,计算MFE组合历史收益并按双边0.3%扣除交易费用,计算MFE组合相对于基准的收益风险统计指标。

1.设定单因子MFE组合的约束条件,包括风格暴露、行业暴露、个股权重偏离、成分股内权重占比、个股权重上下限等约束。对于中证500及沪深300指数,我们控制MFE组合相对于基准在中信一级行业上相对暴露为0,在市值风格因子上相对暴露为0,个股相对于成分股最大偏离权重1%,成分股内权重占比100%,对于公募基金重仓指数,个股相对于成分股最大偏离权重0.5%,行业、市值因子保持与公募基金重仓指数中性。

3.在回测期内根据各期MFE组合换仓,计算MFE组合历史收益并按双边0.3%扣除交易费用,计算MFE组合相对于基准的收益风险统计指标。

出发点:传统测试因子有效性的样本空间通常为几大宽基指数,如沪深300、中证500等,这些指数大多根据市值大小来划分,有比较稳定鲜明的风格特征。在二级市场中,公募基金作为专业的管理者与重要的参与者,其持仓同样受到广泛关注,与常见宽基指数不同的是,基金经理会对市场做出主动的研判以获取超额收益,在不同的市场阶段,基金整体的持仓风格可能会动态变化。因此,我们认为因子在公募基金持股池中的表现也是一个很重要的测试维度。

如果我们以公募基金的持股信息构建一个公募重仓指数,那么在该样本空间中测试的因子表现更能反映出因子在“机构风格”下的有效性。根据因子在公募重仓样本空间中的表现,我们也可以更精确地判断该因子对公募持仓池是否选股有效。

选样空间:普通股票型基金以及偏股混合型基金,这里剔除基金整体规模小于五千万且上市时间不足半年的基金,若基金存在转型,则使用转型后半年以上的基金。

构建方式:我们通过基金的定期报告来获取基金持股信息,对于符合条件的基金,若可获取的最新报告为基金的半年报或年报,则可使用全部的持仓信息,若可获取的最新报告为基金季报,则需要结合前期的半年报或年报的信息来构建持仓数据。

将符合条件基金的持仓股票权重平均获得公募基金平均持仓信息。将平均后的股票权重由高到低降序排序,选取累计权重达到90%的股票作为成分股来构建公募基金重仓指数。返回搜狐,查看更多